En términos de reservas internacionales, no estamos como en 2006, estamos peor

La noticia del día es que las reservas rompieron el “piso” de 30.000 millones de US$. El Cronista destaca que “Por primera vez desde 2006, reservas quiebran US$ 30.000 millones”.

Ahora bien, ¿qué nos dice este número suelto? ¿Qué nos dice que una persona ahora gane $ 10.000 cuando hace 10 años ganaba $1.000? ¿Gana más ahora? No podemos saberlo en términos reales.

De la misma forma, no podemos saber si tener US$ 30.000 millones de reservas es bueno o malo en sí mismo. La importancia de las reservas es que es uno de los activos del Banco Central. Como tal, no puede tomarse de manera aislada sino que debe compararse contra sus pasivos o deudas.

Es decir, si una empresa posee 5 edificios en Puerto Madero (por un valor total de US$ 50 millones) aparentaría ser una empresa muy solvente y sólida en términos financieros, pero si tiene una deuda por US$ 500.000 millones, entonces la imagen comienza a deslucirse. Ni vendiendo sus cinco edificios podrá hacer frente a sus pasivos.

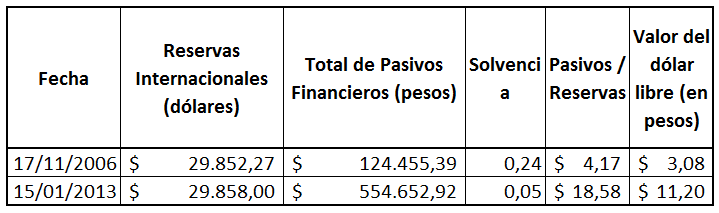

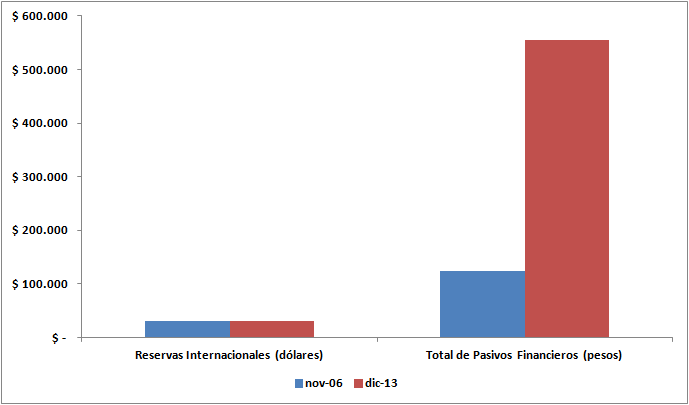

Entonces veamos qué pasa en el Banco Central. Efectivamente, un nivel de reservas similar al anunciado ayer teníamos el día 17 de noviembre de 2006. US$ 29.852 millones eran nuestros “edificios en puerto madero”. Al mismo tiempo, nuestra “empresa” tenía una deuda (sus pasivos financieros, en la terminología del BCRA) que ascendía a $ (pesos) 124.455 millones.

La situación hoy parece similar. Las reservas anunciadas ayer ascienden a US$ 29.858 millones. Sin embargo, los pasivos financieros del banco central son de $ 554.653 millones.

Click en el cuadro para agrandar

Tomando burdamente un indicador de contabilidad, el índice de solvencia, y considerando a las reservas como “activo circulante” y a los pasivos financieros como “pasivo circulante” vemos que en 2006 la solvencia del BCRA era:

Índice de Solvencia: Reservas / Pasivos Financieros = 29.852 / 124.455 = 0.23

Al día de hoy, la cuenta da:

Índice de Solvencia: Reservas / Pasivos Financieros = 29.858 / 554.653 = 0.05

Click en la imagen para agrandar

Como se observa, la solvencia del BCRA se degradó un 78% con lo que, en realidad, si bien a simple vista parece que estamos en la misma situación que en el año 2006, estamos en una situación financiera mucho peor.

No sorprende entonces la alta inflación (indicando que uno de los pasivos del Banco Central – los pesos – valen cada vez menos) ni la suba del dólar oficial y blue (que indican que para que los activos en dólares puedan hacer frente a los pasivos en pesos, su valor debería subir muy por encima de donde está ahora -caso del oficial fundamentalmente-).

Estos razonamientos no son errores heredados de la mentalidad de la convertibilidad, sino un simple estudio de cómo ha ido perdiendo solvencia el Banco Central y algunas de sus posibles consecuencias.

—————————–

*Nota: Los “pasivos financieros” son la suma de los depósitos del gobierno en el banco central, la circulación monetaria, las cuentas corrientes de las entidades financieras abiertas en el BCRA y las letras y notas que esta institución emite.

** Nota 2: El dato de los pasivos financieros es del 3 de enero de 2013.

{kind=link}